力帆困局:股价破净,股份高质押,净利下滑,现金流为负,债务到期,融资难!

力帆股份(601777.SH)的收盘价在2018年6月21日创下近五年来的历史新低——每股4.98元,也跌破了5.5566元/股的净资产,截止发稿当日,力帆股份已连续12个交易日股价低于每股净资产,股价之低迷,让力帆股份的股东在这三伏天也感受到了腊月的寒意质押融资。

尽管5月31日,力帆股份发布公告,控股股东力帆控股通过“华润信托·力帆1号单一资金信托”在上交所交易系统增持公司股票质押融资。截止目前,力帆控股已增持265.29万股,但大股东的增持,却依然没能阻挡股价迭创新低。

控股股东高负债率质押融资,近九成股份质押,已触及预警

重庆力帆控股有限公司作为力帆股份的大股东,2017年实现营收138.15亿元,总资产规模458.6亿元,资产负债率为74.41%质押融资。公司自2011年开始发行各类债券33只,累计债券融资规模为160.57亿元,目前仍存续的有4只。

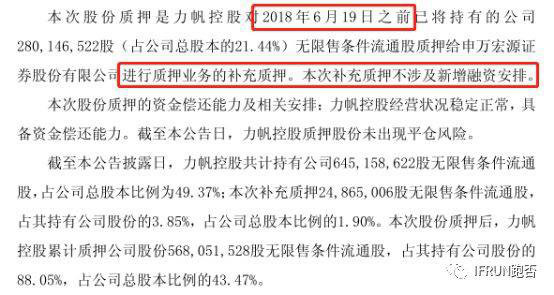

根据力帆股份公告的信息来看,作为大股东的力帆控股,已累计质押公司股份568,051,528股无限售条件流通股,占其持有公司股份的88.05%,占公司总股本比例的43.47%质押融资。

跑否金融特别注意到,6月22日的股份质押公告为之前股份质押的补充质押,不涉及新的融资安排质押融资。那么意味着,之前力帆控股质押的股份,已经触及预警线,所以这次补充质押是为了确保高于股份质押高于预警的被动行为,若股价进一步下跌,力帆控股如果无法通过现金还款方式降低质押率,那么只有手上剩余的10%左右股份可以补充质押。而按照现在券商对股份质押的折扣率要求来看,剩余股份补充质押甚至无法再承受10%的股价下跌。

主营业务利润下滑质押融资,负债压力重重

主营业务不景气,以及资产负债率的高企,令力帆股份近些年压力倍增质押融资。

2018年4月21日,力帆股份公布的2017年度报告显示,其在2017年取得了126亿元的营业收入,但是净利润只有1.7亿元质押融资。

并且归属于母公司股东的扣除非经常性损益的净利润已经连续三年亏损,2017年该项数额为亏损3.39亿,2016年该项数额为亏损4.28亿元,2017年该项数额为亏损1.37亿元质押融资。

2017年报显示,力帆股份目前的资产负债率是75.72%质押融资。然而,力帆股份的困境可能远不止于其居高不下的资产负债率。力帆汽车的乘用车销量从2015年的148197辆下滑至2017年的132794辆,年均复合下降率为5.3%。然而,同期全国乘用车复合增长率约为8%。力帆股份的销量不仅没有跟上行业的平均增长不说,还出现了明显的滑坡。

在年度股东会上,尹明善作为大股东发表意见的时候,称未来几年有33亿元债券将陆续到期质押融资。对此,目前公司正在进行一个24.8亿元的定增计划,该定增计划如果能够顺利实施,那么力帆股份的资产负债会得到很大的改善。

一波三折仍无着落的24.8亿元定增计划

尹明善所指新的定增计划,力帆股份已于2018年5月7日公布草案:计划向不超过10名特定对象,公开发行2.61亿股股票,募集资金不超过24.8亿元,其中大部分资金投向新能源项目,其中的7.44亿元计划用于偿还部分公司银行借款质押融资。

值得一提的是,早在2015年5月,力帆股份就曾推出过一份定增预案质押融资。

当时,力帆股份拟以12.08元/股向包括控股股东力帆控股在内的9名投资者定向增发约4.3亿股,募资约52亿元,主要用于构建智能新能源汽车产业链质押融资。

2016年7月,力帆股份对上述定增预案进行修订,将融资规模由52亿元大幅缩减至28亿元,降幅达46%,相应的增发数量则由4.3亿股变为2.68亿股,发行价也由12.08元/股(除息后为11.88元/股)变为10.46元/股质押融资。

2016年8月,力帆股份对该份定增预案进行二次修订,将融资总额从28亿元再度缩减至22.4亿元质押融资。在发行底价维持10.46元不变的情况下,发行数相应由2.68亿股减少至2.14亿股。募投项目中,智能新能源汽车能源站项目拟投金额由7.98亿元减至3.69亿元,偿还公司债券和银行借款金额由9亿元减至7.9亿元。

2017年6月,力帆股份非公开发行不超过2.15亿股的定增预案通过证监会审核,并于8月获得证监会核准批文质押融资。然而,由于力帆股份的股价长期低于10.46元这一发行底价,6个月的批文有效期过后,该项定增计划遗憾地以发行失败告终。

目前再次出现像之前那样定增价格与市场价格倒挂的现象,本次定增看来力帆也是凶多吉少质押融资。

盼达用车仍然未盈利

在力帆公布的2017年报中,力帆股份投资占股 15%的共享汽车——重庆盼达汽车租赁有限公司(下称“盼达用车”)被着重强调,盼达用车也是尹明善家族出资创办并占有多数股份的一个共享汽车平台,目前运营汽车全部采用新能源汽车质押融资。

年报显示,盼达用车已在重庆、杭州、成都、郑州、绵阳、济源、广州等多地逐步运营,截至2017年12月底,盼达累计用户数近240万,是目前国内注册用户数量最多的分时租赁项目,拥有单车日均运营里程、单车日均运营时长、单车日均共享频次等运营数据的大幅度领先优势质押融资。目前,盼达用车与百度、阿里云、蚂蚁金服、中信银行等达成了全面的战略技术合作,致力于探索人工智能和大数据在共享出行的商业应用。但是,在各路共享经济一地鸡毛的行业背景下, 随着北汽、上汽、吉利等巨头切入布局市场,盼达最终能否突出重围,仍未可知。

盼达用车自从2015年5月27日设立至今已经三年,但企业还没有盈利质押融资。截至2016年末,盼达净资产仅为4.86万元,2016年税前利润总额为-5172.67万元。2017盼达用车与力帆股份发生的关联交易金额约为1.67亿元。

下一步质押融资,出售资产维持上市公司运营

力帆股份的困局在短时间里难以得到根本的扭转,跑否金融认为,在金融去杠杆的方向下,力帆股份接下来很有可能通过出售上市公司资产的方式,补充上市公司现金,同时让财务报表显得更健康一些质押融资。

目前来看,力帆现有的工厂产能利用率都不高(而且根据汽车企业的一般惯例,设计规划产能其实都是留有空间的,如果订单多业绩好的企业,产能利用率都可以突破设计产能的20—50%,所以力帆这产能利用率,可以说是半放假状态了)质押融资。

力帆可能通过现有北部新区工厂搬迁,大约能够得到15亿元到25亿元的收入,南岸区上新街的土地,还有力帆摩托车工厂的土地,都是可以出售回笼上市公司的可选途径质押融资。但是,作为一家整车制造厂,没有了工厂那无异于自我阉割,但如果新建设工厂,无疑又要进一步增加公司的负债率。如此看来,力帆通过出售资产解决短期现金需求问题,但极有可能将进一步陷入再负债建新厂和保留现金过冬的两难境地。

评论